목차 보기

반도체 산업을 ‘지도’로 보는 이유

반도체 산업은 ‘하나의 회사가 모든 것을 한다’가 아니라 수십 개 전문 영역으로 잘게 쪼개진 거대한 분업 체계다.

그래서 처음 공부할 때는 회사 이름이나 기술 용어 하나하나를 외우는 것보다, 전체 그림을 ‘지도’처럼 펼쳐 놓고 어디서 어떤 일이 일어나는지 위치를 잡는 것이 빠르다.

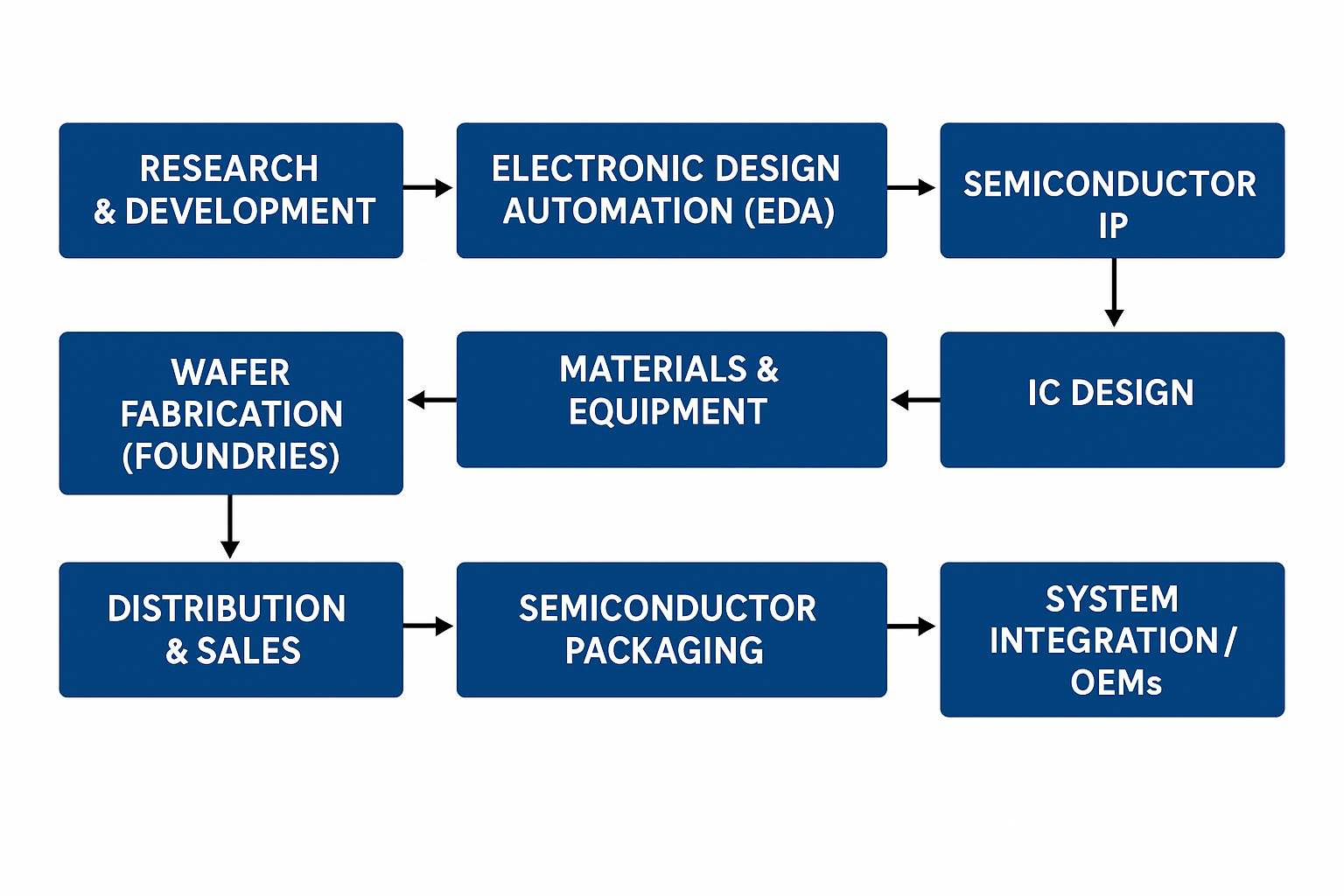

반도체 산업 밸류체인 흐름도 · 이미지 출처: SemiWiki

밸류체인 5단계와 비즈니스 모델

가장 단순한 분류는 다섯 단계다.

첫째, IP·EDA 단계에서는 ARM, Synopsys, Cadence처럼 회로 블록과 설계 도구를 공급하는 회사가 자리한다.

둘째, 팹리스 단계에서는 NVIDIA, Qualcomm, AMD, 미디어텍, 그리고 한국의 LX세미콘·텔레칩스 같은 설계 전문 회사가 칩을 ‘설계’만 한다.

셋째, 제조 단계에서는 TSMC·삼성전자 파운드리·인텔 파운드리(IFS)·SMIC 같은 파운드리, 그리고 메모리 IDM인 삼성전자·SK하이닉스·마이크론이 실제 웨이퍼를 만든다.

넷째, OSAT(Outsourced Semiconductor Assembly and Test) 단계에서는 ASE, Amkor, JCET, 한국의 하나마이크론·SFA반도체 같은 회사가 패키징과 테스트를 담당한다.

다섯째, 시스템·세트 업체가 이 모든 칩을 모아 스마트폰·서버·자동차·가전을 만든다.

국가·지역별 강점 분포

이 단계들 옆에 ‘소부장’이 있다.

노광 장비의 ASML, 식각의 Lam Research·도쿄일렉트론, 증착의 Applied Materials, 계측의 KLA, 그리고 EUV 포토레지스트의 JSR·신에츠, 블랭크 마스크의 호야, 전구체의 동진쎄미켐·솔브레인 등이 여기에 속한다.

소부장은 ‘설계와 제조’ 옆에서 산업 전체가 돌아가게 만드는 인프라 산업이며, 종종 한 회사가 특정 공정의 글로벌 점유율 80% 이상을 차지하는 독과점 구조를 가진다.

ASML의 EUV 노광기가 대표적이다.

메모리와 시스템 반도체의 산업 구조 차이

지역별로 보면 강점이 뚜렷하다.

미국은 팹리스, EDA, 일부 장비(AMAT·LAM·KLA)에서 압도적이고, 대만은 TSMC를 중심으로 파운드리·OSAT 생태계를 가졌다.

한국은 D램과 낸드 같은 메모리 IDM에서 합산 점유율 60% 이상을 오랫동안 유지해 왔으며, 첨단 D램(HBM 포함) 분야에서는 SK하이닉스가 최근 NVIDIA AI 가속기 공급 비중을 높이며 주도권을 강화하고 있다.

일본은 소재(포토레지스트, 블랭크 마스크, 실리콘 웨이퍼)와 일부 장비(TEL, 캐논)에서 강하고, 네덜란드는 ASML이라는 단일 기업이 EUV·DUV 노광기 시장을 사실상 독점한다.

후공정과 패키징의 부상

같은 ‘반도체 회사’라고 해도 메모리와 시스템 반도체는 완전히 다른 산업이다.

메모리는 표준화된 D램·낸드를 대량 생산해 가격으로 경쟁하는 사이클 산업이고, 시스템 반도체는 고객마다 요구하는 칩이 달라 다품종·소량·고부가가치 구조를 가진다.

메모리는 공급 과잉/부족에 따라 분기마다 가격이 출렁이고, 시스템 반도체는 한 번 채택되면 수년간 매출이 안정적으로 유지된다.

지정학과 보조금 경쟁

최근 가장 큰 지각 변동은 후공정·패키징의 부상이다.

무어의 법칙이 미세화 속도에서 한계에 부딪치자, 산업은 ‘여러 칩을 잘 붙이는 기술’로 무게중심을 옮기고 있다.

TSMC의 CoWoS, 인텔의 EMIB·Foveros, 삼성·SK하이닉스의 HBM 적층, 그리고 칩렛(chiplet) 표준화 흐름이 모두 같은 방향이다.

이 변화는 인터포저, TSV, 하이브리드 본딩, 첨단 기판 같은 기술의 중요성을 키우고, OSAT와 패키지 기판 업체(이비덴, 신코덴키, 대덕전자, 심텍 등)의 위상을 빠르게 높이고 있다.

한국 반도체 산업의 위치와 과제

지정학도 산업 지도를 다시 그리고 있다.

미국은 첨단 장비·EDA·HBM 일부에 대한 대중 수출 통제와 함께, Chips Act를 통해 수십조 원 규모의 보조금으로 자국 내 첨단 팹 유치를 추진하고 있다.

EU도 EU Chips Act를 시행하며 imec 같은 연구 인프라에 투자한다.

한국은 K-칩스법으로 세제 혜택을 강화하고 있고, 대만은 TSMC 중심의 첨단 공정 우위를 유지하려 한다.

이런 정책은 단순한 보조금 문제가 아니라, 향후 5~10년의 팹 위치, 공급망 구조, 인력 흐름을 결정하는 변수다.

한국의 위치를 정리하면 이렇게 요약할 수 있다.

메모리 IDM에서는 세계 최강 수준이지만, 파운드리에서는 TSMC 대비 첨단 공정 점유율이 낮고, 팹리스 생태계는 두텁지 않다.

소부장은 일부 항목(블랭크 마스크 일부, 일부 전구체, CMP 슬러리 등)에서 글로벌 경쟁력을 갖춰 가고 있으나 핵심 장비(EUV·고해상도 검사 장비)는 여전히 해외 의존도가 매우 높다.

산업 지도를 머릿속에 그려 놓으면, 어떤 기술 뉴스가 어디에 영향을 주는지가 훨씬 빨리 보인다.

반도체 산업 지도와(과) 관련된 반도체 채용공고

지금 Interposer에 올라온 반도체 채용공고 중 이 주제와 닿아 있는 포지션을 바로 확인해보세요.